东边日出西边雨融资杠杆怎么用,道是无晴却有晴。在泽润新能提交IPO注册朝上市迈出实质性步伐之时,另一家光伏硅片厂商的IPO却提交注册一年多后彻底凉了。

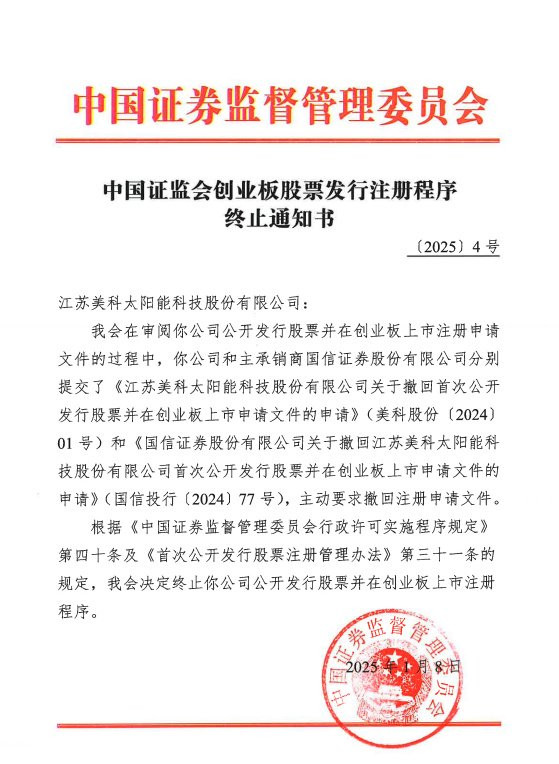

2月7日,上交所网发布了关于终止美科股份首次公开发行股票注册的批复,证监会决定终止美科股份公开发行股票并在创业板上市注册程序。

美科股份IPO注册材料于2022年6月7日获受理,同年7月5日完成问询程序,2022年12月12日通过上市委会议,2023年11月10日提交注册,但14个月仍未有结果,直到2025年1月8日终止注册,2月7日更新最终审核结果。

美科股份这次IPO,保荐机构为国信证券,计划募资50亿元,用于投建包头美科硅能源有限公司三期20GW单晶拉棒项目以及补充流动资金。

美科股份是总部位于江苏镇江的领先硅片厂商之一,创始人为有“中国光伏切片第一人”之称的王禄宝,美科的产业经验最早始于2003年,为尚德电力供应硅片。

经过20余年的行业深耕,美科股份已发展成为全球拥有9000

多名员工,总资产达到182亿元的大厂之一,且顺势拓展到下游组件和光伏电站产业。

目前,美科股份现拥有6个生产基地,硅棒/硅片年产能达到80GW+。其中,扬中基地切片产能36GW、组件产能2GW,包头基地37GW单晶拉棒,四川眉山基地32GW单晶切片,云南红河洲48GW单晶拉棒,老挝万象10GW切片、2GW组件,浙江义乌基地则在规划建设当中。截至2024年末,公司已建成约56GW单晶拉棒产能和约48GW单晶切片产能、4GW组件产能。

就产能规模而言,美科股份的产能排在TCL中环、隆基绿能、高景太阳能、双良节能、弘元绿能、江苏新霖飞之后,是一家拥有领先技术优势和品牌沉淀的专业化硅片厂商。

但美科股份没有遇到IPO好时候,其于2022年开始谋求IPO时光伏行业已迎来拐点,随后行业步入下行周期加之经济大环境使然,令资本市场直接融资渠倾向收紧,导致其IPO一直未能顺利成行。

美科股份存在对硅片业务依赖度较高的风险。2021-2023年,该公司单晶硅片收入金额分别为34.08亿元、117.60亿元、103.57亿元,占主营业务收入的比例分别达到95.92%、92.55%、83.89%。

同时,在业内看来看,美科股份IPO的胃口太大,计划募资50亿元,以及硅片环节存严重供需错配,一线头部厂商接连巨亏,也或多或少影响了其IPO进程。在此行情下,硅片厂商IPO难免存在加剧市场竞争,资金投向剩余产能的市场疑虑。

2024年硅片环节上市公司的亏损尤为惨烈。归母净利润口径下,TCL中环2024年预亏82亿-89亿,隆基绿能预亏82亿-88亿,弘元绿能2024年预亏25亿-27亿,京运通预亏16.8亿-24.5亿,双良节能预亏16.8亿-19.8亿,华民股份预亏2.4亿-3.5亿。

尽管终止IPO程序,但美科股份已形成了规模化,具有稳定的营收和利润增长点。

2021年度、2022年度及2023年度,美科股份分别实现营收36.12亿元、129.00亿元和125.52亿元。其中,2022年营收为2021年营收的3.57倍。

客户方面,美科股份的大客户多为行业排名靠前的电池片及组件厂商,与通威股份、爱旭股份、正泰集团、润阳股份、中润光能和韩华集团建立了稳定的合作关系。

不过,考虑到硅片环节普亏,想必美科股份也很难独善其身,陷入亏损的境地。以此来看,这次IPO折戟沉沙,对其也是一次不小的打击。若硅片环节延续亏损势头,其资金链恐进一步承压。

招股书显示,2021-2023年,美科太阳能的资产负债率分别为53.57%、68.06%和71.64%,合并资产负债率分别为67.92%、71.08%和75.83%。报告期内,该公司的合并资产负债率均高于同行业可比公司平均水平。

美科太阳能还存在经营活动现金流量为负的风险。2021年度,该经营活动产生的现金流量净额约为-5.28亿元,2022年度约为3.49亿元,2023年度则约为-24.40亿元,经营活动产生的现金流量净额多次为负数。

美科股份是光伏“独角兽”之一融资杠杆怎么用,先后入选胡润《2023全球独角兽榜》、胡润《2024全球独角兽榜》,还先后荣登2024年全球新能源企业500强、2024“中国能源企业500强”,IPO前的估值高达210亿元。(草根光伏)